損益分岐点分析

損益分岐点とは、売上高と費用の差額がちょうどゼロになる点、つまり利益も損失も出ない点のことを指します。通常、損益は(”売上高”ー”費用”)で表されます。この括弧の中身がゼロになる点と考えてください。また、費用に対して売上高が上回っている状態を黒字、下回っている状態を赤字と言います。この黒字でも赤字でもなくなる売上高のことを、損益分岐点売上高と呼びます。言い換えるのであれば、お店の経営を維持していくために最低限必要な売上高と言えるでしょう。

この損益分岐点売上高を知ることは、お店を経営するうえでの目標利益・売上高などの指標を設定する上で必要不可欠です。どれだけの売上高であれば収益がプラスになるのかということを分析し、お店を維持・拡大することが、経営者としての重要な役割と考えられます。

では、損益分岐点売上高の求め方について、順を追って見ていきましょう。

損益分岐点売上高の求め方

固定費と変動費

まずは費用に関して見ていきます。費用には、固定費と変動費の2種類があります。固定費とは、お店の賃貸料や従業員の給与など、売上高に関係なく定額で発生する費用を指します。対して変動費とは、商品の原材料費など、売上高によって変化する費用を指します。また、変動費は売上高に応じて変化するため、基本的には比率で捉えます。この売上高に対する変動費の比率を変動費率と言います。例えば、ある商品の原価が200円で定価が1000円である場合、変動費率は20%という計算になります。

ただし、電話料金等のインフラ関連費用の場合、基本料金部部分は固定費、利用料部分は変動費、というように、1つのサービスであっても部分でわかれる場合もあります。また、アルバイトの給与や残業代は、給与の中でも変動費として考えられる場合もあります。

ではどう分ければいいのか、といった話になりますが、小さな飲食店の場合は原価を変動費、それ以外を固定費といったようにシンプルに考えても問題はあまりないでしょう。

損益分岐点の考え方

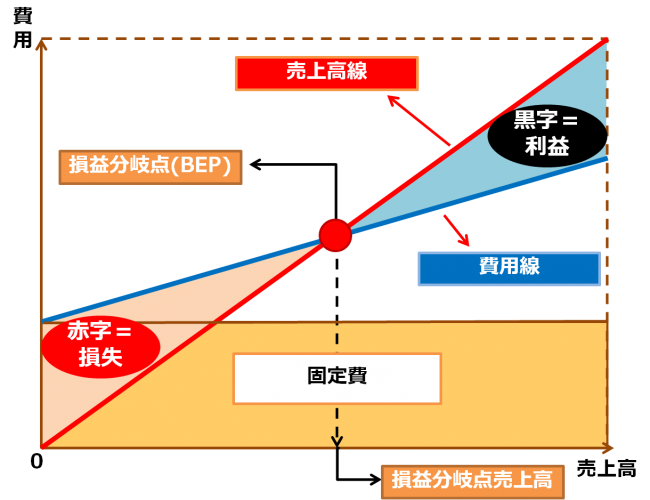

さて、固定費と変動費が分かったところで、損益分岐点の考え方について、縦軸に費用、横軸に売上を取ったグラフを見ながら説明していきましょう。

まずは費用から考えます。固定費は売上高によらず一定であるため、上記のようにグラフ下部に位置します。その固定費+変動費を表した青い直線を「費用線」と呼びます。費用直線の傾きは変動費率を表しており、売上高が増えるにつれて費用が増加することを示しています。

数式に表すと、

(費用)=(売上高)×(変動費率)+(固定費)

となります。

ここで、売上高がゼロの場合も固定費は発生すると考えるため、縦軸の途中から費用線が始まる事に留意が必要です。

次に、売上高を表した赤い直線を「売上高線」と呼びます。費用の増加は売上高の増加に比例するため、売上高線は右上がりの直線になります。

これら2本の直線の交点が損益分岐点(Break-Even-Point)です。また、この交点における売上高が損益分岐点売上高です。グラフは、損益分岐点売上高よりも低い売上高である場合、売上高線が費用線を下回り、赤字である状態を表しています。同様に、損益分岐点売上高よりも高い売上高である場合、売上高線が費用線を上回るために黒字の状態を表します。

このように損益分岐点売上高は、経営状況を判断するうえで非常に重要な指標であるといえます。

具体的な計算方法

それでは、例を用いて損益分岐点売上高を求めてみましょう。

ここでは、○○食堂の損益分岐点売上高を求めます。

○○食堂の原価率、つまり材料費率は25%であり、1か月あたりの固定費(家賃や従業員給与、光熱費など)は210万円です。この場合、○○食堂では最低いくらの売上高が必要になるでしょう。

まず数式として表すために、それぞれの値を文字で表します。

今回は、横軸の売上高を”X”、縦軸の費用を”Y”とします。

変動費は、売上高の25%にあたるので、0.25Xとなります。ここで、費用(Y)を数式にすると

Y=0.25X+210万円

となります。

また、計算を簡単にするために、費用(Y)=売上高(X)とします。

すると、損益分岐点は売上高(X)と費用(Y=変動費+固定費)が一致するポイントとなります。

従って以上を数式に表すと、

X = 0.25X+210万円

(1-0.25)X = 210万円

0.75X = 210万円

X = 280万円

となり、○○食堂の損益分岐点売上高は280万円、つまり毎月280万円の売上高があれば、お店を維持していけることになります。

以上が損益分岐点売上高の具体的な計算方法となります。

これを参考に、ぜひ自分のお店の損益分岐点売上高を計算し、お店の経営に役立ててみてください。

-

飲食業を始める際に必要な許認可・届出のサポートをいたします!

飲食業を始める際に必要な許認可・届出のサポートをいたします!

-

株式会社・合同会社の設立手続きの代行から設立後の経営までサポートをいたします!

株式会社・合同会社の設立手続きの代行から設立後の経営までサポートをいたします!

-

資金調達の際に必要な事業計画書の作成から資金調達後のモニタリングまでサポートをいたします!

資金調達の際に必要な事業計画書の作成から資金調達後のモニタリングまでサポートをいたします!

-

少しでも本業に専念していただけるように、専門家が日々の記帳のサポートをいたします!

少しでも本業に専念していただけるように、専門家が日々の記帳のサポートをいたします!

-

節税対策・銀行対策を盛り込んだ、最適な決算・確定申告のサポートをいたします!

節税対策・銀行対策を盛り込んだ、最適な決算・確定申告のサポートをいたします!

-

急な税務調査から税務調査後の修正申告書の作成までサポートをいたします!

急な税務調査から税務調査後の修正申告書の作成までサポートをいたします!

-

飲食に強い専門家が税務・経営のパートナーとして飲食店経営をサポートをいたします!

飲食に強い専門家が税務・経営のパートナーとして飲食店経営をサポートをいたします!

-

スピーディーかつミスが最小限に抑えられるように、専門家がサポートをいたします!

スピーディーかつミスが最小限に抑えられるように、専門家がサポートをいたします!

-

飲食専門コンサルタントとの連携により、店舗の売上アップに直結するサポートをいたします!

飲食専門コンサルタントとの連携により、店舗の売上アップに直結するサポートをいたします!